買うときに知っておきたいこと

相場、物件選び、契約、計画資金、入居後のアフターサービスまで。

不動産を買うときに必要な基礎知識をまとめました。

7 - 3 資金計画の注意点

資金計画の立て方によって、ローン返済の負担が違ってきます。

長期間をかけて返し続けるものだからこそ、借入時だけではなく、その後の見直しもしっかりしていきましょう。

返済期間の設定を考える

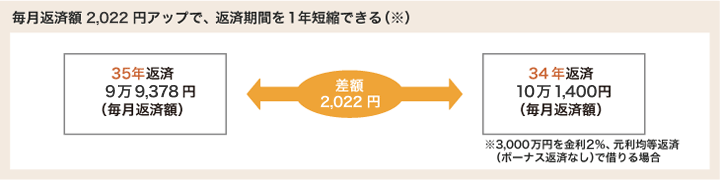

ほとんどの住宅ローンの最長返済期間は35年です。

完済時の年齢を80歳前後に設定している金融機関が多いため、40代でも35年返済で借りることは不可能ではありません。ただし、45歳の人が35年返済を選択すると、完済時には80歳となり、定年退職後も住宅ローンの返済が続くことになります。

このような場合、退職後の収入の変化も考慮して資金計画を立てることが大切です。 将来の返済リスクを考えると、毎月の家計に余裕があるのなら返済期間はできるだけ短く、あまり余裕がなく長期返済を選ぶ場合でも、途中で繰り上げ返済をすることで返済期間を短くするようにしたいものです。

返済期間は、ほとんどのローンで1年単位の設定ができますので、詳細にシミュレーションをして、適切な返済期間を設定しましょう。

ボーナス返済を上手に利用する

ボーナスは、勤務先の業績等によって支給額が変わることも多いため、ボーナス返済に頼りすぎると、返済が滞ってしまう可能性があります。もちろん、ボーナ ス返済を併用することで、返済期間を短縮することも可能です。教育費や旅行、万が一のための貯金など、ボーナスの使い道を検討して、まだ余裕があるような ら一部を住宅ローンの返済に充てるのも、上手なボーナス活用法です。

返済開始後も返済計画の見直しを

完済までの間には、経済情勢や家計の事情が変わることでローン返済が負担になったり、逆に余裕ができてもっと返済額を増やせる状況になったりします。金利の動きや家計の状況に合わせて、定期的に返済計画を見直すようにしましょう。

固定期間選択型で借りた場合は、固定期間が終了するたびに、変動金利型にするか再び固定期間選択型にするか、固定期間選択型であれば固定期間を何年にする かなどを検討することになります。したがって、その時点での家計の状況や将来の見込みを踏まえて選ぶようにしましょう。なお、変動金利型の場合には随時、 金利のタイプを選択して設定することができます。

また、返済額軽減型の繰り上げ返済では、借入期間は変更せずに毎月の返済額を減らすことができます。

毎月の返済額を増やして返済期間を短縮する「条件変更」も選択肢として考えられます。ボーナスの支給が安定していて、ボーナス返済額に余裕がある場合は、ボーナス返済額を増やす条件変更という方法もあります。

*繰り上げ返済以外の条件変更の場合は、返済に無理がないかなど、金融機関によって審査がある場合があります。

※掲載情報は【不動産ジャパン】![]() サイトより転記しています。

サイトより転記しています。