住宅の瑕疵(かし)保険

取得した住宅やリフォーム工事に重大な欠陥が見つかったときなどに、

補修費用を保険で保証する「住宅の瑕疵保険」について解説しています。

新築住宅の瑕疵保険

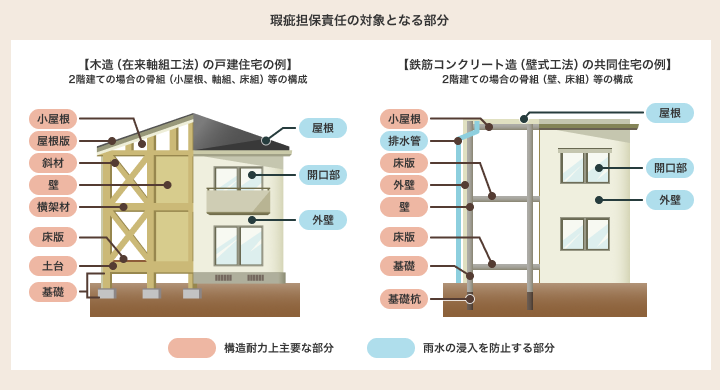

新築住宅の場合、「住宅の品質確保の促進等に関する法律」で、住宅の構造耐力上主要な部分と雨水の侵入を防止する部分について、引き渡しから10年間の瑕疵担保責任※を負うことを、売り主である宅地建物取引業者や工事を請け負った建築業者に義務づけています。しかし、売り主などが倒産したりして瑕疵担保責任を負うことができない場合に、住宅を取得した人が不利益とならないよう、「住宅瑕疵担保履行法」で、平成21年10月以降に引き渡される新築住宅の売り主である宅地建物取引業者などに対して、「保険加入」または「保証金の供託(積み立て)」を義務づけています。

これによって、保険加入の場合であれば、住宅を取得した人が保険会社に直接瑕疵の補修費用を請求できる仕組みを整えています。

※同法では「瑕疵担保責任」と言っていますが、改正民法の「種類、品質に関する契約不適合責任」のことです。

中古住宅の瑕疵保険

中古住宅の売買では、新築住宅のような制度がないため、指定された保険法人による任意の「既存住宅売買瑕疵保険」が用意されています。

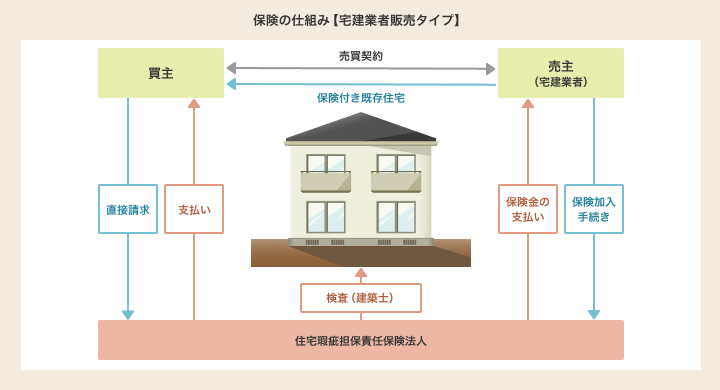

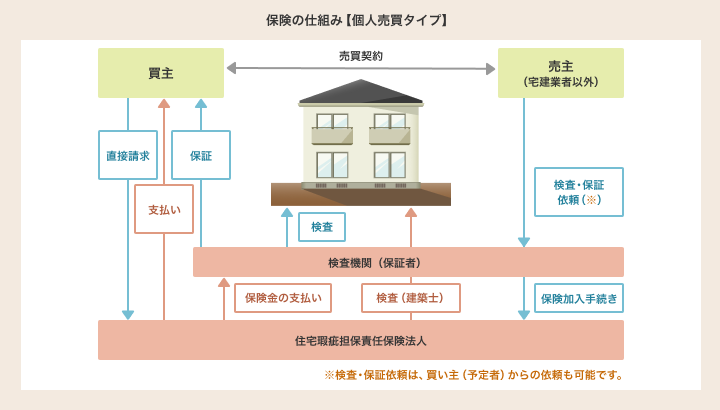

既存住宅売買瑕疵保険には、(1)宅建業者販売タイプと(2)個人間売買タイプの2種類があります。どちらのタイプも原則として、保険の対象は住宅の構造耐力上主要な部分、雨水の浸入を防止する部分など※1で、保険期間は5年間※2となります。前者は、宅地建物取引業者が保険に加入し、買い取った住宅を自ら販売する際に利用するものです。後者は、個人が売り主の場合に利用するもので、保険に加入するのは保証を行う「検査機関」となります。まず、売り主が検査機関に対して、費用を負担して検査と保証を依頼します。検査によって保証ができる住宅であれば、検査機関が保険に加入し、買い主に対して保証を行います。なお、買い主が費用を負担して、検査と保証を依頼することもできます。仲介会社が費用を負担して、保険に加入する場合もあります。

引き渡し後に瑕疵が見つかった場合は、どちらのタイプも、補修費用のほかに調査費用、転居・仮住まい費用などについて保険金が支払われます。また、事業者が倒産している場合には、買い主が直接保険法人に対して保険金を請求できます。

※1 保険の対象は保険法人によって異なり、給排水管路、給排水設備、電気設備を保険の対象としている場合もあります。

※2 (1)宅建業者販売タイプでは2年間、(2)個人間売買タイプでは1年間のものもあります。

リフォームの瑕疵保険

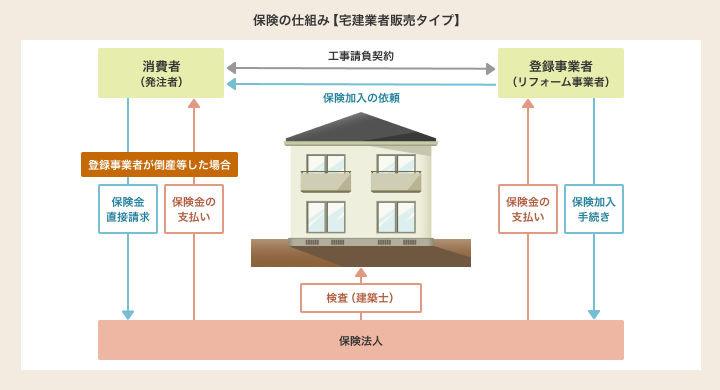

リフォームの際にも、任意の「リフォーム瑕疵保険」が用意されています。保険に加入するのはリフォーム事業者で、あらかじめリフォーム事業者が、保険法人に事業者登録をする必要があります。したがって、リフォームを依頼する人がリフォーム瑕疵保険の付帯を望む場合は、登録事業者の中から事業者を選ぶことになります。

保険の対象と保険期間※は、住宅の構造耐力上主要な部分、雨水の浸入を防止する部分で5年間、それ以外の部分で1年間となります。保険に加入する場合は、保険法人が派遣する検査員が施工中や工事完了後などに現場検査を行い、合格する必要があります。引き渡し後に瑕疵が見つかった場合は、補修費用などについて保険金がリフォーム事業者に支払われ、補修を行います。事業者が倒産している場合には、保険金がリフォーム工事を発注した人に直接支払われるという仕組みになっています。

保険金の支払い対象となるのは、補修費用のほか、調査費用、転居・仮住まい費用などです。

※保険の対象や期間は、保険法人によって異なります。

※掲載情報は【不動産ジャパン】![]() サイトより転記しています。

サイトより転記しています。